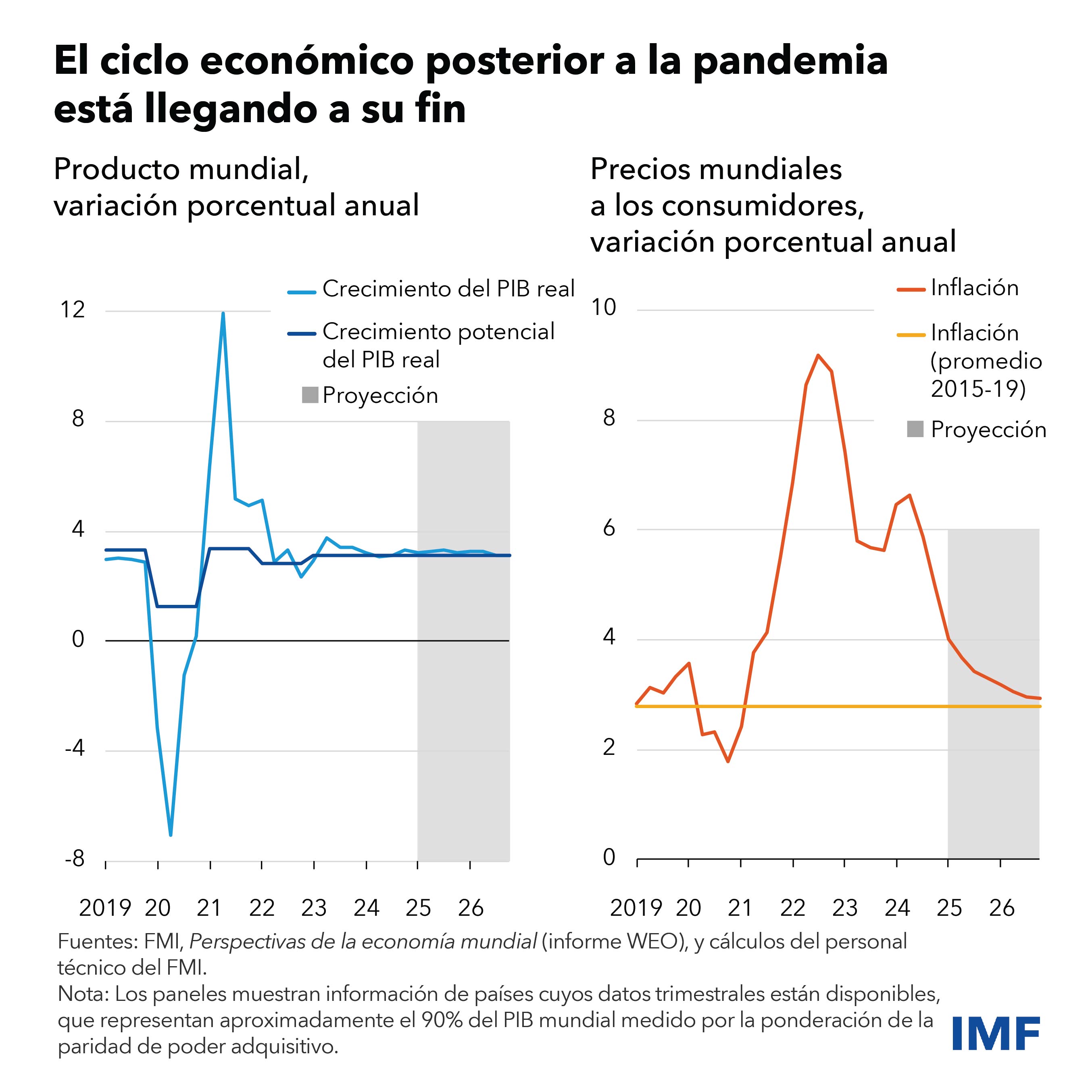

Proyectamos que el crecimiento mundial permanezca estable en un 3,3% este año y el próximo, nivel que en general concuerda con un crecimiento potencial que se ha debilitado considerablemente desde antes de la pandemia. Con descensos hasta el 4,2% este año y hasta el 3,5% el próximo, la inflación está retornando a los niveles fijados como meta por los bancos centrales que permitirán una mayor normalización de la política monetaria. Esto ayudará a poner fin a las disrupciones mundiales de los últimos años, como las derivadas de la pandemia y la invasión rusa de Ucrania, que desencadenaron la mayor escalada de la inflación en cuatro decenios.

Las perspectivas de crecimiento mundial prácticamente no han variado con respecto a octubre, pero las divergencias entre los países se están acentuando. Entre las economías avanzadas, Estados Unidos luce más fuerte de lo que se había proyectado gracias a la continua solidez de la demanda interna. Hemos elevado nuestra proyección de crecimiento para Estados Unidos en 0,5 puntos porcentuales, hasta el 2,7%.

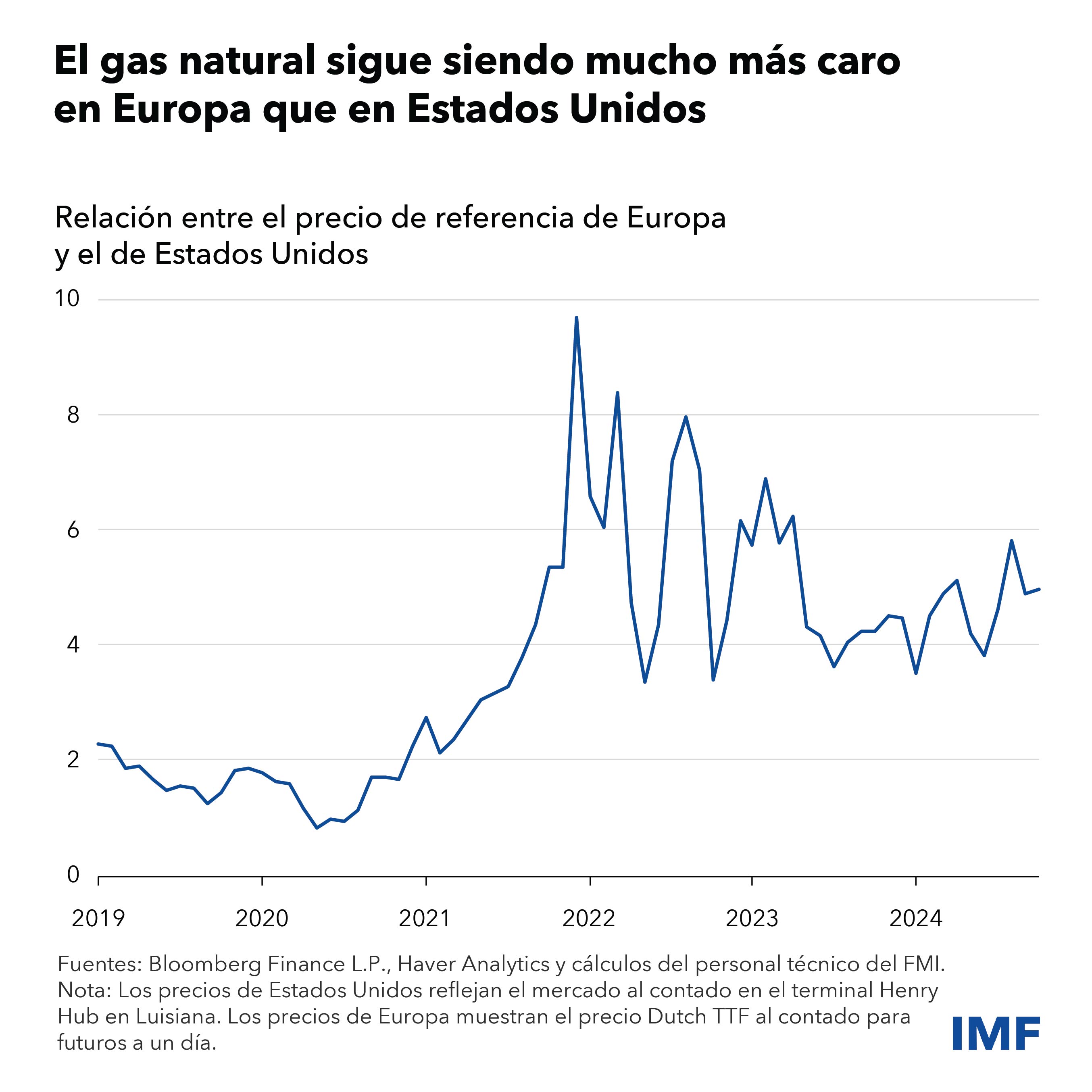

En la zona del euro, en cambio, es probable que el crecimiento aumente solo moderadamente, desde el 0,8% en 2024 hasta el 1%. Los vientos en contra son el débil dinamismo, en especial en el sector manufacturero, la escasa confianza de los consumidores y la persistencia de un shock negativo en los precios de la energía. Los precios del gas en Europa siguen siendo aproximadamente cinco veces más caros que en Estados Unidos, mientras que antes de la pandemia eran el doble de caros.

En las economías de mercados emergentes, las proyecciones de crecimiento no han variado en términos generales, y se sitúan en el 4,2% y el 4,3% este año y el próximo. La elevada incertidumbre en torno al comercio y las políticas está contribuyendo a una demanda anémica en muchos países, pero la actividad económica tenderá a repuntar a medida que esa incertidumbre se despeje. Esto incluye a China, donde ahora se proyecta un crecimiento del 4,5% este año, es decir, 0,4 puntos porcentuales más que en nuestro pronóstico anterior.

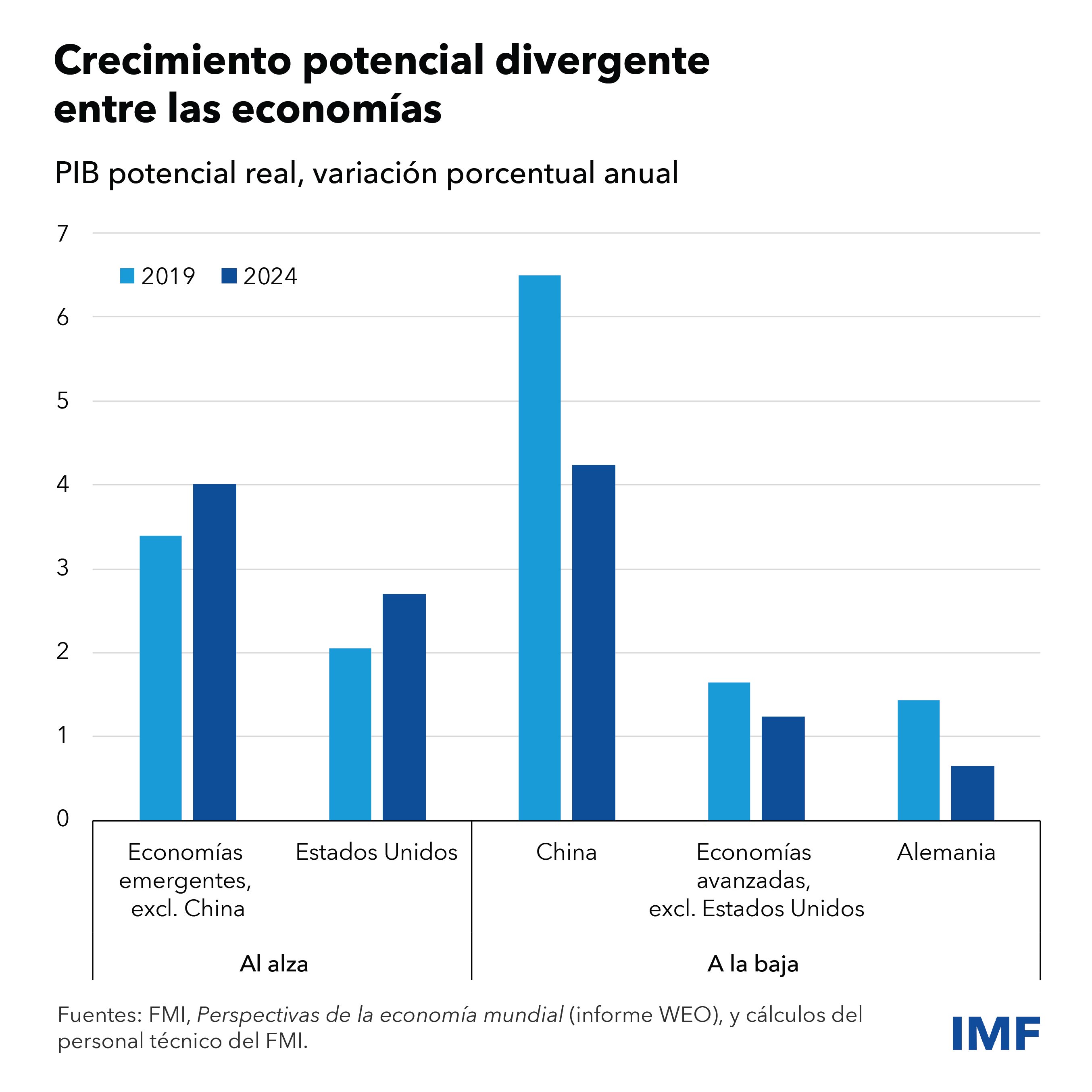

Parte de la divergencia entre las principales economías ha sido cíclica: la economía de Estados Unidos está operando por encima de su potencial mientras que Europa y China lo hacen por debajo del suyo. Con las políticas vigentes, esa divergencia cíclica se disipará. Pero la disparidad entre Estados Unidos y Europa obedece más a factores estructurales, que si no son abordados harán que la desconexión se prolongue. Una causa es el aumento persistentemente mayor de la productividad en Estados Unidos, sobre todo, pero no exclusivamente, en el sector de la tecnología, que está vinculado a un entorno empresarial más favorable y a mercados de capital más profundos. Con el tiempo, esto se traduce en mejores rendimientos de las inversiones en Estados Unidos, mayores entradas de capital, un dólar más fuerte y niveles de vida que van dejando atrás a los de otras economías avanzadas. En el caso de China, cabe destacar que el crecimiento potencial se asemeja más al de otras economías de mercados emergentes.

La incertidumbre en torno a las políticas económicas es elevada, en vista de que en 2024 se eligieron muchos gobiernos nuevos. Nuestras proyecciones tienen en cuenta acontecimientos recientes en el mercado y el impacto de la mayor incertidumbre acerca de las políticas comerciales, que se supone será temporal, pero no incorporan supuestos acerca de posibles cambios en las políticas que se están debatiendo públicamente en la actualidad.

A más corto plazo, un cúmulo de riesgos podría exacerbar aún más estas divergencias. Las economías europeas podrían desacelerarse más de lo previsto, en particular si entre los inversionistas aumenta la inquietud acerca de la sostenibilidad de la deuda pública en los países más vulnerables. El principal riesgo para la zona del euro es que las políticas monetaria y fiscal puedan quedarse sin margen de maniobra si una ralentización de la actividad económica hace que las tasas de interés retornen al límite inferior efectivo, al tiempo que las primas por riesgo suben debido a una consolidación fiscal insuficiente, lo cual a su vez restringiría aún más la política fiscal. En China, si las medidas fiscales y monetarias resultan insuficientes para abordar la debilidad interna, la economía corre el riesgo de quedar estancada en una trampa de deuda y deflación, en la que la caída de los precios eleva el valor real de la deuda, socavando aún más la actividad. La brusca caída de los rendimientos de los bonos públicos chinos, considerados un refugio seguro por los inversionistas locales, denota la creciente preocupación de los inversionistas. Tanto en China como en Europa, estos factores podrían reducir la inflación y el crecimiento económico.

En cambio, si bien muchos de los cambios de políticas que introducirá el nuevo gobierno de Estados Unidos son difíciles de cuantificar con precisión, es probable que lleven la inflación a niveles más altos a corto plazo en relación con nuestro escenario base. Algunas de las medidas indicadas, como una política fiscal más laxa o las iniciativas de desregulación, estimularían la demanda agregada e incrementarían la inflación en el corto plazo, porque el gasto y la inversión aumentarían de inmediato. Otras políticas, como mayores aranceles o trabas a la inmigración, se manifestarán como shocks negativos de la oferta, que mermarían el producto y ejercerían más presiones sobre los precios.

Una combinación de aumento de la demanda y contracción de la oferta probablemente reactivará las presiones sobre los precios en Estados Unidos, aunque el efecto en el producto económico a corto plazo sería ambiguo. Una mayor inflación le impediría a la Reserva Federal recortar las tasas de interés e incluso podría exigir subidas de las tasas que a su vez fortalecerían el dólar y ampliarían los déficits externos de Estados Unidos. La combinación de una política monetaria más restrictiva en Estados Unidos y un dólar más fuerte endurecería las condiciones financieras, en especial en las economías de mercados emergentes y en desarrollo. Los inversionistas ya están previendo esta circunstancia: el dólar estadounidense ha subido alrededor de un 4% desde las elecciones de noviembre.

En general, estos riesgos a corto plazo podrían acentuar la divergencia entre las economías. A mediano plazo, unos cinco años, los efectos positivos del shock fiscal en Estados Unidos pueden disiparse e incluso podrían revertirse si las vulnerabilidades fiscales aumentan. Las iniciativas de desregulación pueden estimular el crecimiento potencial a mediano plazo si eliminan los trámites burocráticos y promuevan la innovación. No obstante, existe el riesgo de que una desregulación excesiva también debilite las salvaguardias financieras y exacerbe las vulnerabilidades financieras, poniendo a la economía estadounidense en una senda peligrosa de auge y caída. Los riesgos a mediano plazo para el producto económico se verían agudizados por políticas comerciales restrictivas y límites más estrictos sobre la migración.

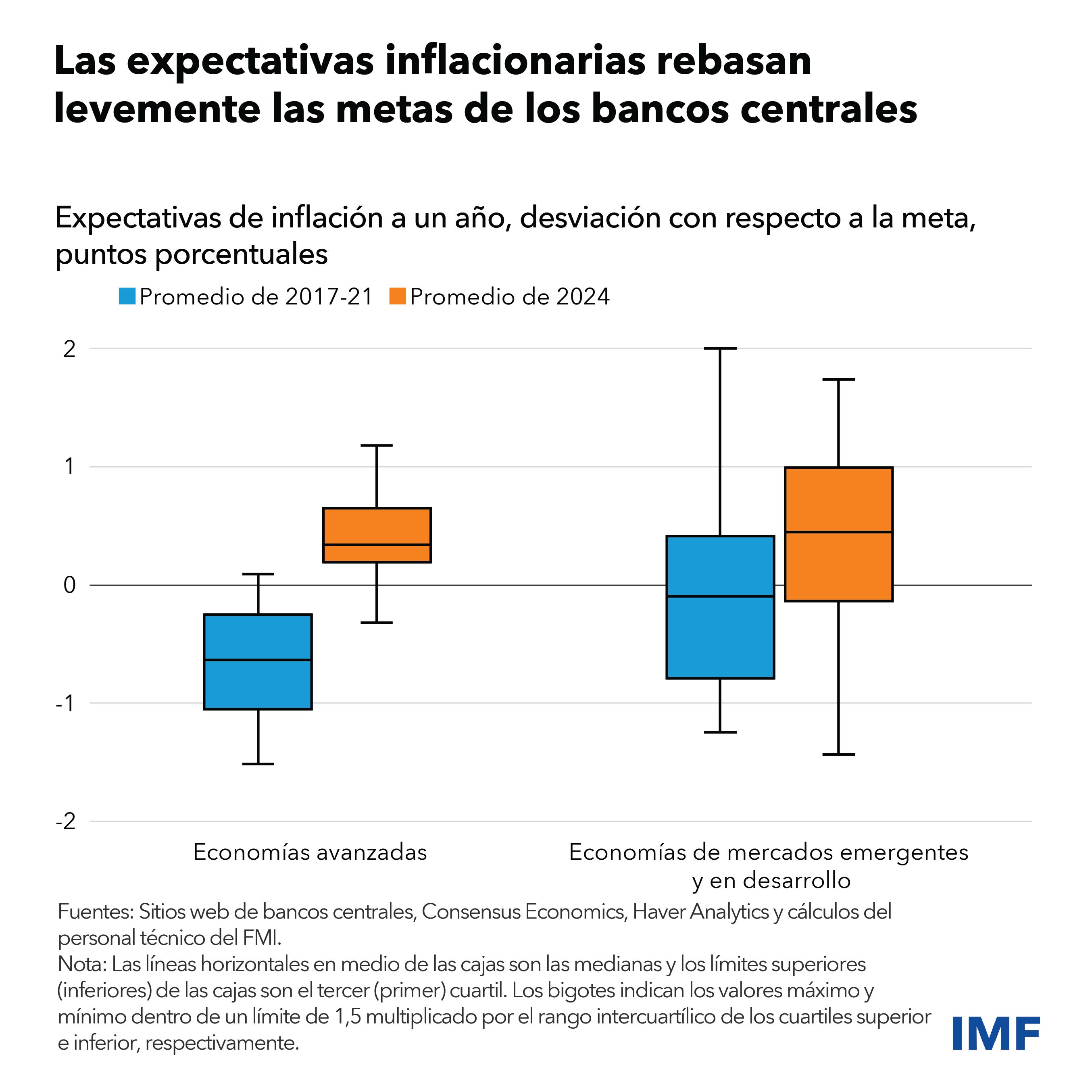

Las renovadas presiones inflacionarias, si reaparecieran poco tiempo después del reciente episodio, podrían esta vez desanclar las expectativas de inflación, ya que las personas y las empresas son ahora mucho más sensibles a la necesidad de proteger su ingreso real y la rentabilidad. Las expectativas de inflación están más lejos de las metas de los bancos centrales que en 2017–21, lo que hace pensar que los riesgos de una inflación más alta son mayores. En este contexto, es posible que se necesite una política monetaria más ágil y proactiva para impedir que las expectativas se desanclen, en tanto que las políticas macrofinancieras deberán permanecer vigilantes para evitar la acumulación de riesgos financieros.

Esta cuestión probablemente se complicará para las economías de mercados emergentes, en vista del traspaso de los tipos de cambio del dólar a los precios internos y los efectos de un crecimiento interno más flojo en China. En la mayoría de los casos, la respuesta de política apropiada en las economías de mercados emergentes consistirá en dejar que las monedas se deprecien según sea necesario, y en ajustar a la vez la política monetaria a fin de lograr la estabilidad de precios. No obstante, en los casos en que la dinámica inflacionaria esté claramente desanclada o que existan riesgos financieros, la gestión de los flujos de capital y las intervenciones cambiarias podrían ser útiles, siempre y cuando no reemplacen los ajustes macroeconómicos necesarios, de conformidad con el Marco Integrado de Políticas del FMI.

En varios países, los esfuerzos en materia de política fiscal se han postergado o no han bastado para estabilizar la dinámica de la deuda. Ahora resulta urgente restablecer las sostenibilidad fiscal antes de que sea demasiado tarde y reconstituir márgenes de maniobra suficientes para hacer frente a shocks futuros que podrían ser considerables y recurrentes. De producirse más demoras, estas podrían desencadenar una espiral preocupante en la que los costos de endeudamiento continúan aumentando a medida que los mercados pierden confianza, incrementado las necesidades de ajuste. Las tensiones recientes en los mercados financieros de Brasil, como la reacción al minipresupuesto del Reino Unido en septiembre de 2022, no hacen sino demostrar cómo las condiciones de financiamiento pueden deteriorarse súbitamente.

Toda consolidación fiscal de consideración tiende a imponer un lastre a la actividad económica, pero los países deben poner especial cuidado en preservar el crecimiento lo más posible a lo largo de la trayectoria de consolidación, por ejemplo, centrando el ajuste en la reducción de transferencias o subvenciones no focalizadas y no en el gasto público en inversión. Para lograrlo —y para ayudar a superar las diferencias estructurales persistentes que inducen el crecimiento dispar— se debe dirigir nuevamente la atención a reformas estructurales de amplio alcance para promover el crecimiento de forma directa, tales como reformas focalizadas para mejorar la asignación de recursos, incrementar los ingresos públicos, atraer más capital y fomentar la innovación y la competencia.

Por último, se deben redoblar los esfuerzos para afianzar y mejorar nuestras instituciones multilaterales, a fin de allanar el camino hacia una economía mundial más rica, resiliente y sostenible. Las políticas unilaterales que distorsionan la competencia —como los aranceles, las barreras no arancelarias y los subsidios— rara vez mejoran las perspectivas de forma duradera: no tienden a corregir los desequilibrios externos y, en cambio, pueden perjudicar a los socios comerciales, inducir represalias y dejar a todos los países en peor situación.